比如说,以高蛋白代餐、零卡气泡水的健康食品,从今年3月呈现爆发式增长。而当更多人讨论Peloton时,中国的家用健身开始受到资本青睐。同样,即使面临门店关闭,以lululemon为代表的运动服饰品牌,持续放大线上业务。

健身消费提速,是更多人积极提升自身健康和免疫力的表现。具体落到「吃、穿、用、练」的健身上,是将持续下去的新消费趋势。

关于中国健身消费机会的预示,首先集中于体医结合全面落地。因为用体育运动替代医疗的重要性,已上升到国民健康层面。

从最早2004年青鸟健身提出「上医医未病之病」到现在,关于体医结合已涵盖了健身品牌与体检中心、康复中心合作。甚至对于健身教练来说,也能进一步接受运动处方的系统培训,提升服务能力。这里更有健身房的全新机会。

已有健身房通过和美容业态的密切结合,拓展新现金流,或者挖掘女性用户新价值。另一方面,更多的美容机构,也在运动健身层面上拓宽消费边界。甚至运动和美容需求的重合,直接促进了「运动美容产品」的热卖。

而更能反应这种趋势变化的,有国内健身展会的新布局。比如在FIBO CHINA 2021中,首次围绕大健康领域的上下游产业链服务内容,调动设计包含健身健康展区、设施服务展区、营养食品展区、时尚潮流展区、美丽生活展区等。

任何一次全球公共卫生事件,几乎都是对全社会生活习惯的改变。比如SARS过后的全民健身热,以及数次公共食品危机后的健康饮食倡导。

而疫情下的2020年,几乎所有个体都增加了对自我健康的关注。改善高压的工作环境趋向一个社会性话题,与此同时,保健品的购买主力也出现了更多90、95后的身影。

首先是健康食品增长。例如蛋白棒等代餐的场景破圈,在成为每个人在日常都可以食用的产品。

在国内,虽然兼具便携性和健康的产品在快消品渠道中并未占据主流。 但至少从上海全家便利店货架上,日渐增多的蛋白棒等产品,代餐破圈不再是遥不可及的。

而从电商数据来看,当更多人还在朋友圈讨论Wonderlab的广告时,这家2019年成立的新品牌,已呈现了可观的连续增长,同样,上线年半的代餐品牌Smeal,在今年3月单月天猫销售业绩突破3500万。

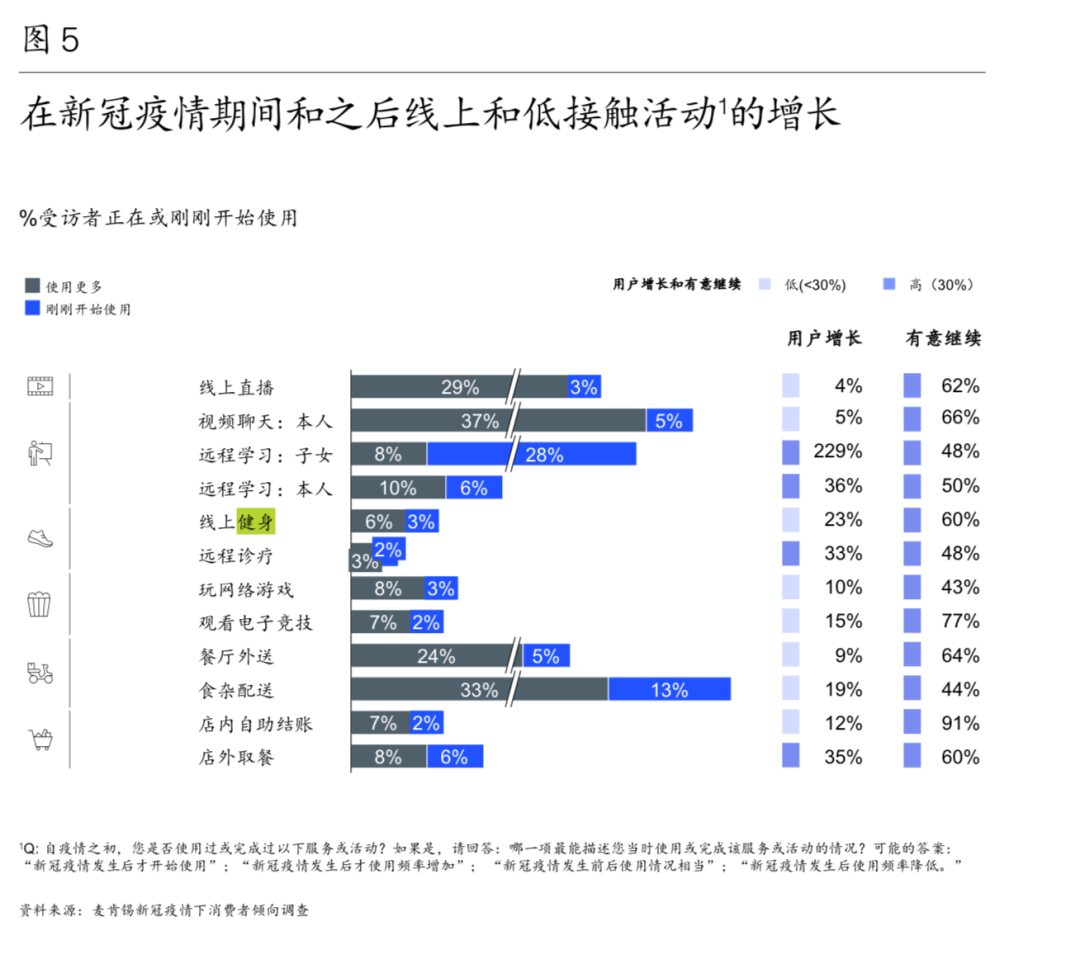

麦肯锡《中国消费者报告2021》指出,疫情之后线%的用户在疫情后更多使用线%的用户刚刚开始使用,而有意继续线%。

结合健身内容的家用产品在成为更多企业的选择。比如,团课健身房Justin&Julie Fitness、AI健身myShape等,都选择了健身镜产品作为突破口。

甚至在宏观的政策上,也有促进健身消费的措施。比如北京、上海、江苏都有体育消费的促进活动,而国务院的最新发布的全民健身场地建设意见,进一步促进健身服务的供给,普及公共健身房是主要的解决方式。

是健身品牌与体检中心、康复中心、养老机构、医疗企业客户之间建立业务互通的合作机制,拓圈发展新业务。

引入美容护肤仪器、美容护肤产品、美体SPA/水疗产品、美容美体产品、瘦身纤体产品等内容。

明年3月21日,在上海世博展览馆落地的FIBO CHINA,首次全线调动了涵盖「吃、穿、用、练」的多元化健身消费业态。除了原有的健身场馆渠道,也涵盖康复医疗、企业客户、体育学校、美容/美体/减脂机构、烘焙行业等。

「FIBO Park」的概念,包括课程体验、市集试吃体验购物、与健身博主合影互动等的体验。除此以外也有健身赛事观赏,例如健美、CrossFit、力量举、街头健身、大力士对抗赛等。

未经允许请勿转载:56健康网 » 2021中国人将为健身花更多的钱