可自从做了保险以后,越越就对这家公司不是很待见。一款“平安福”坑了无数人。。。

可能平安福是被怼的最多的一款保险吧,但是无论你怎么怼,无论它怎么坑,就是有人买,为什么呢?

截至2017年年底,平安人寿的个险代理人达到138.59万人,中国人寿的个险销售队伍规模达157.8万人。

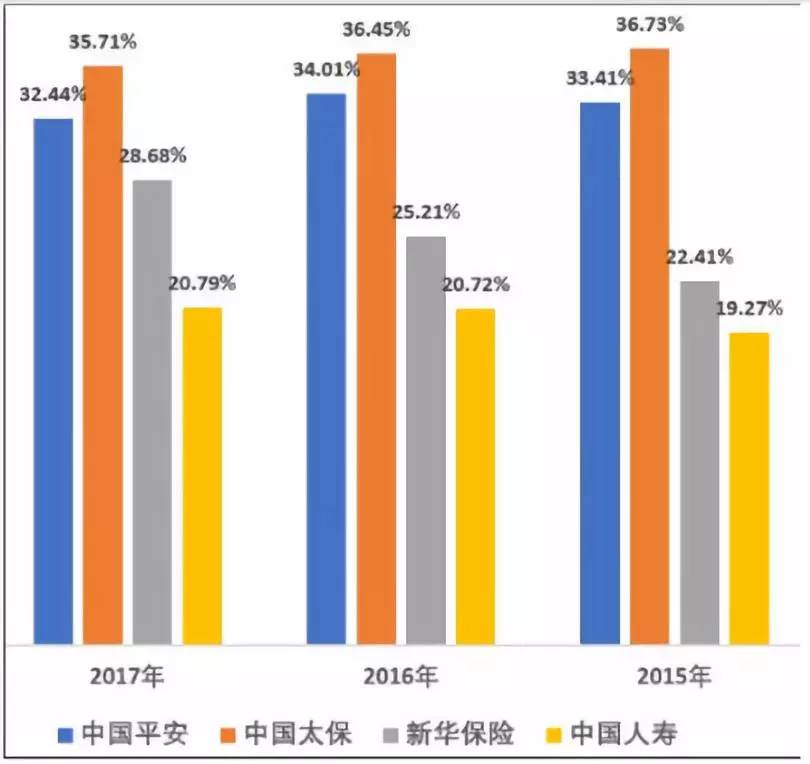

平安的寿险费用率是32%,高于新华的29%,更高于人寿的21%,比太保的36%低上4个百分点。

佣金给得越高,营销员就越有动力去卖,宣传的力度也就越大,新业务增长自然就越高。。。

不过话又说回来,平安福再不好,总比买一大堆理财险,没有一分钱保障型保险要强得多。

这就是为什么很多人专门写文章怼平安福,越越却不屑于去写这种东西,没意义。。。

但是平安最近推出了一款三高和亚健康人群都能买的医疗险,倒是让越越眼前一亮。

防癌险大家应该都听过,买了之后万一得了癌症,保险公司按保额给赔钱,买多少赔多少。

由于这款医疗险只保恶性肿瘤,所以投保人群很是宽泛,对于“三高”和亚健康的人群都可以投保。

可能对于我们年轻人而言,可选择的范围比较大,但是对于上了年龄的人来说,能买的保险确实有限。

因为医疗险有个特点,只保1年,比如今年保险刚好快到期时生病了,到期后最多再赔付30天的医疗费。

超过了就不赔了,想再买也不一定能买到,因为要核保,得过癌症自然是过不了核保的。

了解过防癌险的朋友肯定知道,防癌险的额度毕竟有限,要是买200万的防癌险,且不说保险公司会不会承保,光保费就是很大一笔开支。

买了保险,没有后顾之忧了,然后再去拼命赚钱,这才是一个人奋斗的正确姿势。

这款保险有个比较人性化的地方,对于每年的免赔额,客户可以自己选择0免赔、1万或者3万的免赔。

还有一个诱人的设计,这款产品提供医疗直付服务。对于家庭经济条件不是特别好的客户,这确实是很暖心的设计。

对于一个得了癌症的人,要找亲戚朋友借钱看病几乎是不可能的。这个产品的这一设计确实很棒!

金无足赤人无完人,保险产品也是同样的道理,再好的产品也不可能适合所有的人,再烂的产品也不可能一无是处。

话说医疗险的核保标准是最严格的,身体稍微有点小毛病,可能就买不了了。还更别说是“三高”人群了,基本就跟医疗险说拜拜了。

虽然这款产品的保障范围不像其他的百万医疗险那么宽泛,只保癌症。但是作为防癌险的姊妹险,这个产品在市场上还是有自己的一席之地。

况且对于已经被其他医疗险明确拒保的人群,买点这个也是不错的选择,有保障总比没有保障强。

等上了年纪以后,辛苦一辈子,身体上有点下毛病是再正常不过的事情了,可能刚买了保险没多久,这份保险就用上了。保险公司自然不喜欢。

所以对于上了年纪的人来说,可投保的范围实在有限,如果不能预防所有的疾病,防住最可能发生的疾病,堵住最大的漏洞也是不错的选择。

说了这么多,越越做个简单的总结,这款产品对于年轻人,尤其是身体健康的年轻人来说,意义不大。

买份0免赔额的百万医疗,也就300多,这个医疗险就需要200多,性价比不是很高。

但是对于“三高”人群,身体处于亚健康的人群,或者现在已经50多岁,还没有买过任何保险的人而言,这个产品还是很有价值的。

未经允许请勿转载:56健康网 » 平安出了个“三高”、“亚健康”都能买的医疗险值得买吗?