原标题:新时代证券中小盘伐谋主题【掘金塑身保健蓝海:运动营养与体重管理双箭齐发 】

健康消费兴起、政策制度护航,保健品行业迎来发展黄金时代。其中,塑身保健品(运动营养品+体重管理品)是最具潜力的保健品细分领域,2020年市场规模有望超过240亿元,较2016年接近翻番。主题投资重点关注“中国资本+国外品牌”模式公司,受益标的包括西王食品、金达威等。

健康消费兴起、政策制度护航,保健品行业迎来发展黄金时代。居民肥胖问题凸显、大众健康消费观念增强、消费能力提升,三轮驱动我国保健品行业需求增长,2017年市场规模已超过2500亿元。随着大健康产业国家战略提出,保健品注册备案双轨管理制引入加速产品审批,破解行业供给端桎梏,“境内生产+跨境电商”商业模式下,中外品牌合作实现互利双赢,我国保健品行业迎来了发展的黄金时代。

塑身保健品(运动营养品+体重管理品)是最具潜力的保健品细分领域,2020年市场规模有望超过240亿元,较2016年接近翻番。相较于膳食补充剂、植物保健品等传统保健品而言,新兴塑身保健品(体重管理品及运动营养品)市场规模较小(2016年约125亿元)但增长潜力巨大。(1)运动营养品早期主要为运动健身人群补充能量、增强锻炼效果使用,随着全民健身潮流兴起,其受众群体将逐渐由专业向大众拓展,未来5年市场规模有望翻倍增长。(2)体重管理与传统减肥不同,旨在以非药物干预等方式提供个性化食谱与运动方案,实现科学减重。现阶段,体重管理在国内认知度较低,但它在预防因肥胖引起的糖尿病、高血压等慢性疾病方面效果显著。根据我们的测算,2020年整体塑身保健品(运动营养+体重管理)市场规模超过240亿元,较2016年接近翻番。

北美市场百花齐放,美股体重管理龙头Nutri System经验值得借鉴。北美地区体育产业发达,大众运动健身参与度高,健康消费观念培育较好,塑身保健市场发展已相对成熟,大量优质企业和多元化产品充分竞争,美股体重管理龙头Nutri System(NTRI.O)是其中的佼佼者。NTRI拥有完整的体重管理体系,包括个性化定制的膳食减重方案和通过数字平台供应的减重食品等,满足消费者多样化需求,自创立以来已帮助数百万北美人成功减重。品牌、创新、营销和布局构成公司的四大核心竞争力,2001年至今公司股价累计上涨超过60倍(同期标普涨幅为196.4%),发展经验值得借鉴。

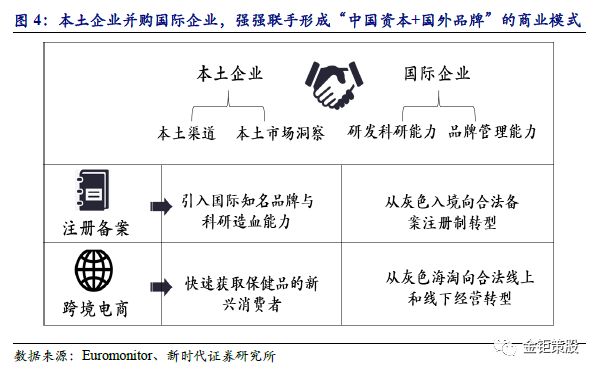

关注“中国资本+国外品牌”模式公司。塑身保健品(体重管理品与运动营养品)行业具有品牌塑造难度大、研发投入高等特点,这一行业高壁垒决定了具有品牌优势和自主研发能力的企业更有核心竞争力。受益于大健康战略政策倾斜、注册备案双轨管理制度推进,本土企业通过并购海外优势品牌,形成“中国资本+国外品牌”商业模式,有望实现互利双赢,享受国内市场高速增长红利。主题受益标的包括西王食品(收购加拿大公司Kerr,强势进军运动营养品)、金达威(内生外延,全产业链布局海外保健品)、汤臣倍健(坚持“线上布局+海外并购战略”,与NBTY深度合作互利共赢)、上海医药(收购澳大利亚营养品公司Vitaco)和康比特(主营产品蛋白粉市场份额稳居国内行业榜首)等。

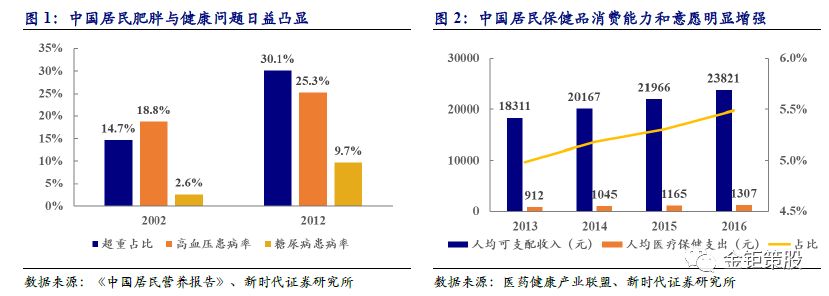

居民肥胖问题凸显、大众健康消费观念增强、消费能力提升,三轮驱动下我国保健品行业蓬勃发展。近年来,我们居民健康问题日益凸显:统计数据显示,2016年我国肥胖人数达8960万,已超过北美位居世界第一;亚健康人数占比亦超过75%。另一方面,我国人均可支配收入逐年增长、居民消费能力显著提升,随着消费观念改变和健康意识增强,大众对保健品的消费需求明显提高。2013-2016年,我国人均医疗保健支出占收入比重从4.9%逐步提升至5.5%。此外,“互联网+健康”、社交效应进一步为保健品行业发展注入新动力。随着“A4腰”、“I6腿”、“马甲线”等热词先后刷爆朋友圈,各类健康APP应用快速推广,互联网传播效应掀起健康塑身热潮,与传统线下健康服务有效互补,进一步刺激了保健消费需求。2017年我国保健品行业总产值已超过2500亿元,近5年复合增长率超过10%。

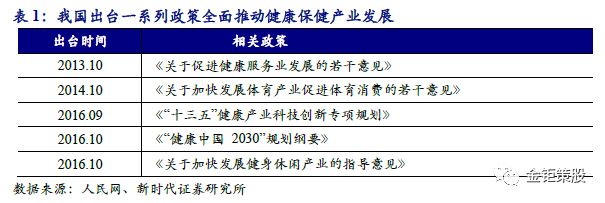

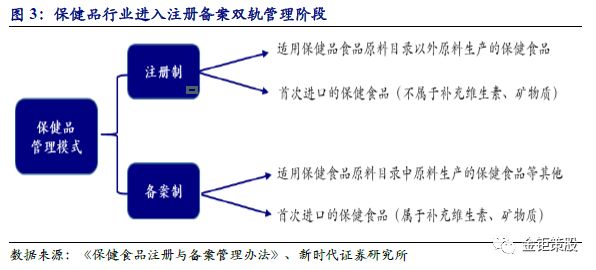

国家战略政策大力推动,注册备案双轨制度出台缩短保健品审批时间,破解行业供给端桎梏。2016年8月,国家明确提出要努力把健康产业培育成为国民经济的重要支柱产业,将大健康产业作为国家战略方针。2016年7月,国家食品药品监督管理总局发布《保健食品注册与备案管理办法》,通过引入保健品备案制度(规定对于使用原料已经列入保健食品原料目录和首次进口的属于补充维生素、矿物质等的保健食品,不需注册,只需备案即可),大大节省了部分合格保健品的审批时间(由3年以上缩短到3-6个月)和成本,破解保健品行业供给端桎梏。注册备案双轨管理、直销牌照加速发放,保健品行业秩序逐步规范,在国家政策推动下行业有望扩容,长期健康发展。

中外品牌合作强强联手,“境内生产+跨境电商”模式互利双赢。值得注意的是,注册备案双轨制中规定首次进口保健品中不属于补充维生素、矿物质类的仍然需要注册,这也就意味着,部分保健品国外产商仍然需要花费3年左右时间申请注册来获得“蓝帽子”(保健品在国内上市流通前需申请获得保健食品称号,俗称“蓝帽子”)。若与拥有较多批文储备的中国本土企业合作,则在一定程度上能够有效避免注册程序,配合跨境电子商务模式,长期来看可能是国外品牌进入中国市场的最佳路径。具体合作中,中外企业可以在产品端和渠道端优势互补,实现“1+12”的效果:产品端引入国际知名品牌和科研造血能力,充分利用批文资源避免繁琐注册程序,进行本土化生产;渠道端国内企业丰富线下渠道布局和国外品牌线上高效导流实现互利共赢。2016年以来,美瑞克斯(Met-RX,归属NBTY公司,与汤臣倍健深度合作)、肌肉科技(Muscle Tech,归属Kerr公司,已被西王食品收购)等知名海外保健产品先后通过中外合作模式与跨境电商渠道进入中国市场。

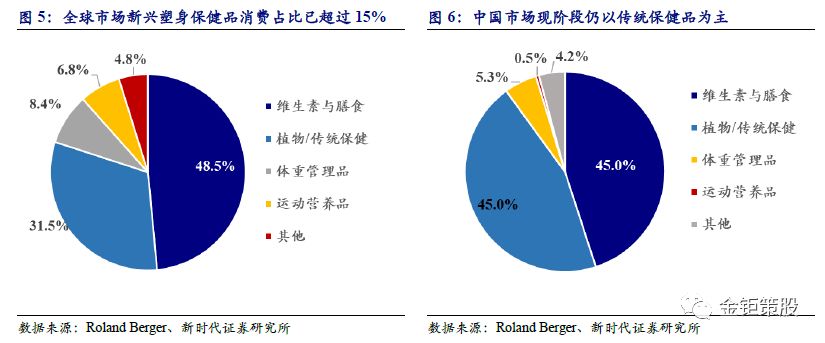

中国保健品市场仍以传统保健品为主,新兴塑身保健品(运动营养品与体重管理品)市场份额较小。保健品行业可细分为膳食补充剂、植物传统保健品和体重管理品、运动营养品等四大门类。根据Roland Berger数据,2015年中国保健品市场规模为274亿美元,其中膳食补充剂和植物保健品为主要品类,占据市场规模90%以上;运动营养品和体重管理品市场规模分别仅有1.5亿/14.5亿美元,二者总占比不到6%。相较于传统保健品而言,新兴塑身保健品领域(即体重管理和运动营养)目前市场规模还较小,横向对比北美发达市场渗透率也还较低,存在较大提升空间。

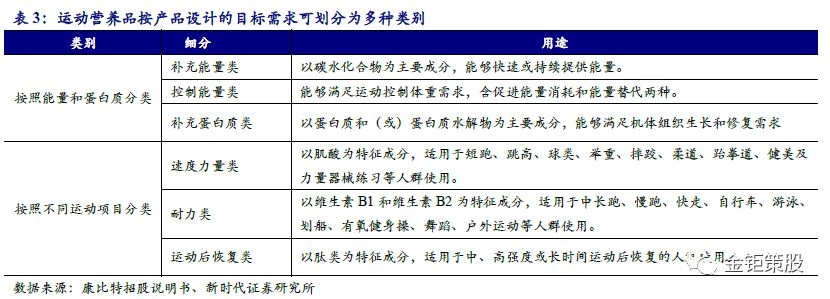

运动营养品产品功能和形态多元化,可满足消费者不同偏好需求。运动营养品作为日常膳食的补充,可以补充运动中消耗热量、修复损伤肌肉组织,促进新陈代谢、恢复疲劳、平衡营养,从而改善体质,增强锻炼效果。蛋白粉是最传统的运动营养品类,经过提纯和精制后蛋白含量高于常规饮食,同时热量、脂肪、碳水化合物等含量较少,更易被身体吸收,促进肌肉和力量生长,因此在目前中国运动营养品领域中占据主要份额(2016年蛋白粉销售收入占运动营养品比重达到86%)。但随着行业深度发展和消费者需求偏好转变,预制饮料RTD、蛋白棒、非蛋白类补剂等多种类型的产品也在逐步进入市场,产品形态呈现多元化趋势。

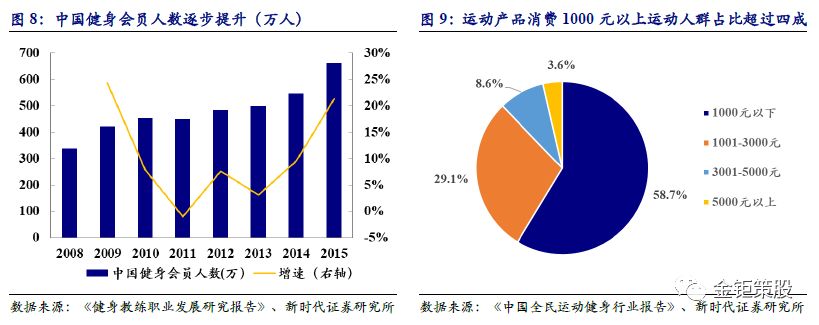

全民健身观念深入人心,运动营养品受众群体将从专业化向大众化延伸。长期以来,运动员和专业健身人群构成运动营养品的主要消费群体。根据国家体育总局《2016年健身教练职业发展研究报告》,2016年国内健身市场规模已达到300亿元,成规模健身俱乐部5000家,持有国家职业资格证书的健身教练数量超过34000名;健身会员人数超过663万人次(我们认为实际数据还要更高)。近年来随着全民健身观念推广、“互联网+健康”热潮传播,运动健身成为一种新的时尚休闲生活方式,运动营养品的消费群体也逐步从专业向大众延伸。运动营养品的渗透率和市场空间增长潜力巨大。

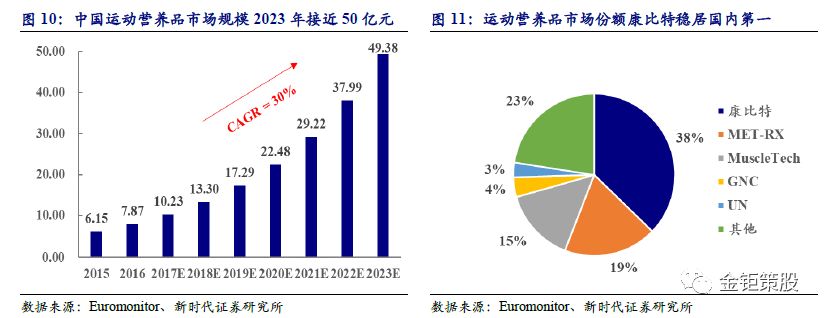

中国运动营养品市场集中度较高,2023年市场规模将接近50亿元。相较于发展较早的北美地区而言,中国运动营养品产业仍处于初级阶段向快速发展阶段迈进过程中。根据Euromonitor统计预测,2016年我国运动营养品市场规模为7.87亿元,未来五年将保持在30%左右增速,2020年有望超过22亿元,2023年接近50亿元。市场格局方面,国内运动营养品市场集中度较高(运动营养品厂家CR5为81%,其中国内品牌占44%、国外品牌占37%),市场占有率前三品牌为康比特(38%)、MET-RX(19%)和Muscle Tech(15%),其他品牌的市场份额相对较小。

体重管理能有效治疗多种慢性疾病,相较传统减肥法具备多方面优势。体重管理,是指专业医师、营养师或营养顾问根据顾客体质特征,通过非药物干预的方式组合饮食、运动、行为、心理等多种要素形成个性化方案,指导肥胖人群通过合理营养与适当运动调控身体能量及物质代谢平衡,形成良好行为和生活方式,进而保持理想体重的科学减重方式。与单纯依赖药物、节食、仪器或手术等传统减肥方式不同,体重管理属于新兴的现代服务业。根据北美卫生和人类服务部资料,目前越来越多肥胖人群面临诸如2型糖尿病、心脏病、睡眠呼吸暂停等多种疾病威胁,通过有效的体重管理,能够降低罹患相应疾病风险(北美学者相关研究表明体重减少7%可以使患糖尿病风险率降低58%)、改善健康状况和生活质量,同时节省相应的医疗费用支出。

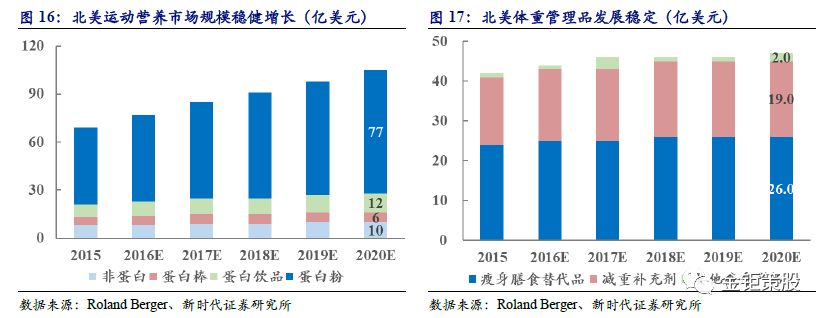

体重管理品在国内认知度较低,市场空间和增长潜力巨大。体重管理在北美发展相对成熟,但在国内仍属于新兴事物。先前由于体重管理产品本身发展不完善和科普宣传不足等原因,消费者对体重管理认知存在偏差,但实际上这是一个比运动营养品更大的市场。近年来我国居民健康问题正在日益凸显,统计数据显示2016年我国肥胖人数达8960万,已超过北美位居世界第一。与肥胖相关的高血压、高血脂等疾病预防开始逐步受到国民重视,有效的体重管理能够降低患病风险,存在潜在的巨大市场空间。根据Euromonitor统计预测,2016年我国体重管理品市场规模为117亿元,未来随着宣传教育普及、消费者瘦身观念由单纯盲目节食向选择更加健康科学的体重管理方式转变,预计中国体重管理品市场仍将保持10%-20%的增速,2023年超过350亿元。整体来看,塑身保健品(运动营养+体重管理)市场规模2020年将达到241亿元,较2016年接近翻番,2023年进一步达到400亿元。

外资品牌主导中国体重管理市场,Kerr旗下明星产品Hydroxycut有望改变市场格局。目前国内体重管理品市场较为集中,国外品牌占据主导地位。其中,康宝莱(Herbalife)市场份额占比超50%远超其他品牌;减肥茶国产老牌碧生源凭借其在健康体重管理、维护肠道健康上的优势,占据7%的份额。西王食品收购Kerr后,引入旗下Hydroxycut、Purely Inspired两款明星体重管理品(在北美体重管理产品市场FDMC及沃尔玛等渠道中销售排名分列第一、第二位,品牌优势明显)后,有望改变国内市场格局。

北美体育产业发达,体重管理与运动营养品起步较早,发展相对成熟,市场格局百花齐放。北美地区体育产业相对发达,大众运动健身参与度高,相应健康消费观念培育较好,塑身保健市场发展已相对成熟。根据Euromonitor数据,2016年全球运动营养品与体重管理品消费中,北美区域占比达46%,远超世界其他地区;其中,北美运动营养品市场规模为69亿美元,未来五年CAGR仍将保持10%以上,2020年将超105亿美元;北美体重管理品市场规模2020年将超过47亿美元。市场格局方面,目前北美塑身保健产业已经存在较多成熟企业和多样化产品充分竞争,2015年保健品CR5仅为22%;长期稳居北美保健品行业销售规模第一的NBTY公司市场份额占比也仅为7%;各细分门类下,都有不同特点的品牌产品可供消费者选择。

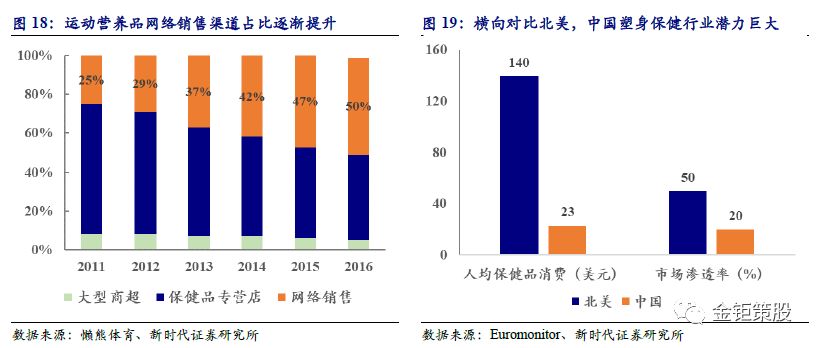

互联网逐渐成为塑身保健品重要销售渠道,渠道变革带来新机会。销售渠道方面,现阶段北美地区保健品销售主要可分为专业细分渠道、网络、FDMC(食品店、药店)和连锁仓储渠道等,其中GNC、the vitamin shoppe等专业细分渠道仍然是主流,2015年占比为51%;值得注意的是,网络销售渠道凭借其价格透明、购买和送货便捷等特点,2015年占比已快速上升至17%。中国市场方面网购也呈明显上升趋势,运动营养品网络销售额占总销售额(剔除直销)比重从2011年的25%增长到2016年的50%。根据尼尔森咨询数据预测,2018年中国海淘族规模将达到3560万人、海淘规模将达到1万亿元。保健品作为最受欢迎的海淘产品之一,在互联网电商崛起大背景下,未来中国保健品电商渠道有望进一步增长。

横向对比北美,中国塑身保健市场存在巨大的发展提升空间。若将中国与北美地区进行横向对比,我们看到:由于起步较晚等原因,现阶段中国塑身保健品市场规模与北美还有较大差距,但增速相对更快;市场渗透率方面,北美约为50%,而中国只有北美的一半不到(约20%);从人均保健品消费水平来看,美国高达140美元,中国仅23美元为美国的1/6。因此我们认为中国保健品行业,尤其是运动营养品和体重管理两个细分领域,具备巨大的发展空间。

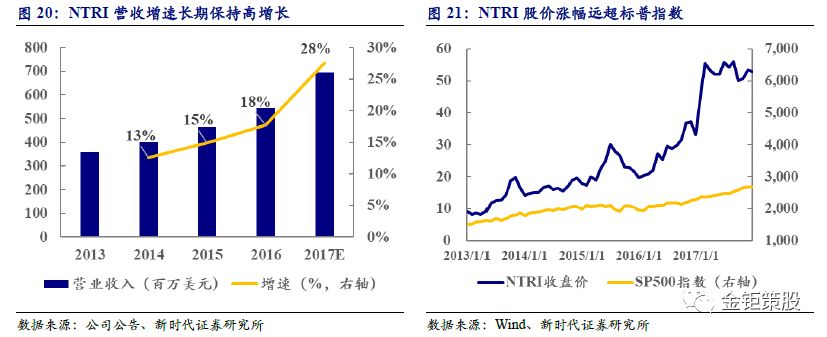

北美体重管理巨头Nutri System,股价的亮丽表现和公司发展经验值得借鉴。伴随着北美体重管理行业的快速发展,资本市场上也孕育了一批优质公司,股价走出亮丽表现,其中的佼佼者莫过于体重管理公司“营养系统”(Nutri System,股票代码为NTRI.O,下统一简称NTRI)。NTRI是北美领先的体重管理产品和服务供应商,通过制定个性化的膳食计划、供应订制的体重管理食品等方式,累计帮助几百万北美人成功减重。2017年,公司预期总营收为6亿9200万至6亿9700万美元之间,同比增长28%,有望连续第四年实现两位数增长。而2001年以来,公司股价已累计上涨超过60倍(同期SP500涨幅约为196.4%),远超指数和行业板块表现。NTRI的崛起体现了塑身保健品市场的广阔前景,它的成功值得借鉴。

NTRI拥有完整的体重管理体系,通过个性化定制服务增强用户粘性。Nutri System公司1972年成立于北美宾夕法尼亚州,自成立以来已经帮助几百万北美人成功减重。一方面,公司提供根据北美农业部的健康饮食指导标准制定的每月饮食计划,内容包括为期四周的早、午、晚餐和小吃,并可以根据顾客特殊饮食需求偏好定制(如糖尿病患者可选择Nutri System D计划等)。另一方面,公司本身也供应超过150种不含人工添加剂的可选食品(包括袋装速食和冷冻食品),客户可在线订购膳食计划,全部免费送货上门,个性化服务有效增加了消费者粘性。

公司鼓励创新,层出不穷的新产品满足不同消费者需求。2014年,公司推出移动平台NuMi,可跟踪用户的体重变化以及提供在线年公司进一步开发了多款新产品Nutri System Lean 13、The Palm和South Beach Diet系列。其中,South Beach Diet原先为北美心脏病专家Arthur Agatston博士创建品牌,长期被认为是减肥食谱的黄金标准。双方合作后,Nutri System按照South Beach Diet的要求,提供每天需要食物,满足消费者每天营养需求。

“强大的直销+零售布局”助力公司销售业绩稳健增长。公司拥有的强大的直销网络,受益于大量广告投入和数字化市场的迅速发展,公司现有营业收入的91%来自直销。具体上,公司的膳食减重主打产品Fast5、Turbo10食物项目均可通过NuMi数字平台(使用率高达50%)、电话以及网络销售等多种方式订购。此外,公司也利用自身已有品牌优势,逐步建立零售渠道,目前客户已经可以在沃尔玛和大部分药店购买公司的几日套装或单个包装减重食品。

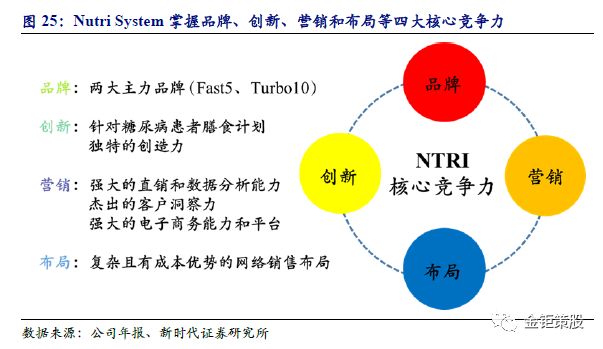

Nutri System掌握品牌、创新、营销和布局等四大核心竞争力,发展经验值得借鉴。综合来看,Nutri System的核心竞争优势可总结为四大方面:(1)品牌:公司拥有两大主力品牌,在用户端塑造了良好的口碑;(2)创新:公司注重创新,开发多种个性化的产品,对于男性/女性或不同年龄段均有不同计划;针对素食者或糖尿病患者制定特定的膳食计划,如针对糖尿病患者的 Nutri System D计划等;(3)营销:公司具备强大的直销和数据分析能力、杰出的客户洞察力和强大的电子商务能力等;(4)布局:公司已建立了复杂且具有成本优势的网络销售布局。

塑身保健品(体重管理品与运动营养品)行业具有品牌塑造难度大、研发投入高等特点,这一行业高壁垒决定了具有品牌优势和自主研发能力的企业更有核心竞争力。受益于大健康战略政策倾斜、注册备案双轨管理制度推进,本土优秀企业通过并购海外优势品牌,形成“中国资本+国外品牌”商业模式,有望实现互利双赢,享受国内市场高速增长红利。主题受益标的包括西王食品(收购加拿大公司Kerr,强势进军运动营养品)、金达威(内生外延,全产业链布局海外保健品)、汤臣倍健(坚持“线上布局+海外并购战略”,与NBTY深度合作互利共赢)、上海医药(收购澳大利亚营养品公司Vitaco)和康比特(主营产品蛋白粉市场份额稳居国内行业榜首)等。

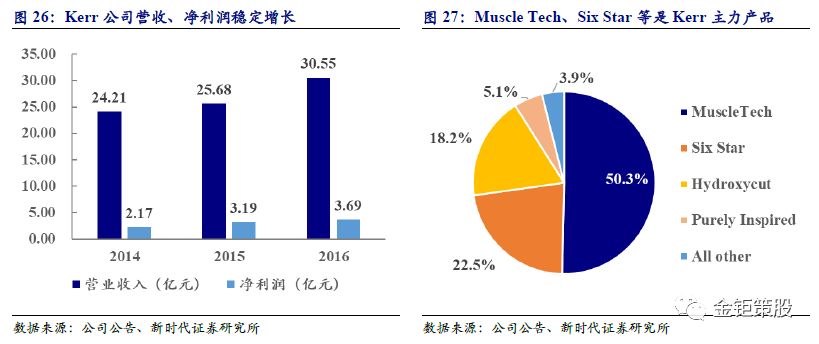

国内最大的玉米油生产商,植物油+运动健康(运动营养/体重管理)两大业务齐头并进。西王食品(000639.SZ)公司是国内最大的玉米胚芽油生产基地,近年来三步走发展战略非常明晰:食用油业务延续向小包装油转型,“非转基因”定位贴合健康消费理念,打造中国高端油第一品牌;收购北美运动营养品巨头Kerr公司进军运动健康领域,向中国健康食品第一品牌目标迈进。目前公司已形成了植物油+运动健康两大业务板块,2016年中报数据显示公司植物油业务营收10.21亿元,占比35 %;营养补给品营收16.64亿元,占比58%。根据业绩预告数据,公司2017年实现归母净利润28000万元-30000万元,同比增长108%-122%。

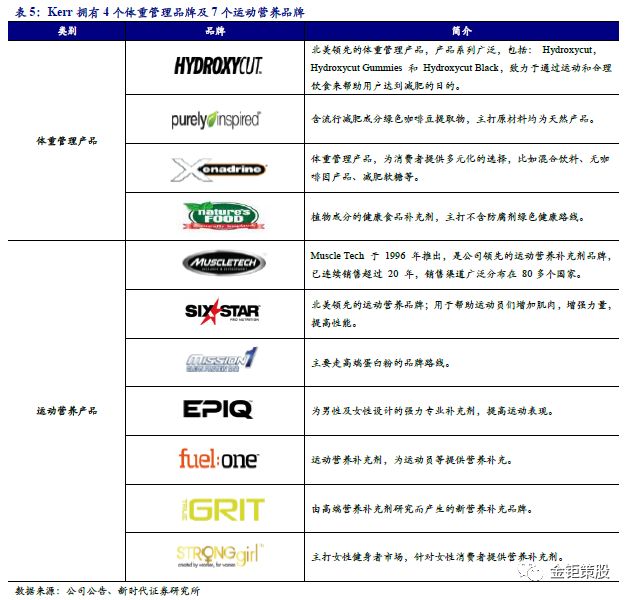

收购Kerr进军运动营养品市场,明星产品“线上+线下”全渠道运营。西王食品于2016年联合春华资本收购Kerr公司80%股权(剩下20%股权计划于3年内收购)。加拿大公司Kerr 是北美地区运动营养和体重管理领域的知名公司,旗下拥有Hydroxycut等4个体重管理品牌和Muscle Tech、Six Star等7个运动营养品牌,产品已入驻亚马逊、GNC、沃尔玛等零售商体系。其中,肌肉科技(Muscle Tech)、六星(Six Star)和Hydroxycut等几款明星产品在北美市场FDMC等渠道中销售排名均位居前列,品牌优势明显。2017年6月,西王集团与阿里健康展开全方位新零售合作,核心产品均已入驻天猫商城,进一步拓宽公司线上渠道。根据第三方市场调研数据,2016年中国运动营养行业零售总额(近20亿)中,肌肉科技终端销售额占比已达到30%左右,远远领先国内其他品牌。

定增顺利落地减轻财务压力,业绩有望稳健增长。2018年1月,公司公告称收到非公开发行的募集资金净额约 16.5亿元,将大部分用于置换因并购 Kerr 而发生的国内贷款,剩余部分资金主要用于支付进一步收购 Kerr 5%股权的交易对价,置换后有望每年节约财务费用8500万元,公司财务压力将显著减轻。2017年公司保健品国内板块收入有望翻倍增长达到2.5亿元,第二期收购Kerr 5%股权完成后,有望进一步增厚业绩。

全球最大的辅酶 Q10 供应商,量价齐升有望带来业绩高增长。金达威(002626.SZ)是国内知名的食品营养强化剂、饲料添加剂生产商,主要生产和销售辅酶Q10、VA、VD3、微藻 DHA、植物性 ARA 等五大产品。作为全球最大的辅酶Q10供应商,公司年产能超过540吨,市占率接近50%。2017年下半年以来,公司主要产品维生素A价格持续上涨,辅酶Q10产销量有望创新高,量价齐升带来公司业绩高增长。近年来,公司通过持续外延并购,已开始从营养原料领域向下游保健品行业延伸,重点布局高端运动营养品市场。2016年保健品板块在公司整体收入占比已达到38%,毛利占比为26%。根据业绩预告数据,2018年一季度公司实现归母净利润3.3亿-3.6亿元,同比大幅增长397%-443%。

内生外延,逐渐形成保健品行业全产业链公司。2014年以来,为了拓展保健品生产业务、完善产业链布局,增强公司盈利能力,先后收购了Doctor’s Best Holdings、Vita tech Nutritional Sciences、Labrada等多家海外保健品公司。其中,Vita tech是北美地区知名保健品生产商,每年可生产600万kg粉剂,18亿片片剂和12亿粒硬胶囊,未来有望成为公司重要的生产基地; Labrada专注于营养产品和营养教育,提供塑形、健康生活的营养产品和知识,集聚了健身营养专家和世界级运动员团队,拥有数量众多的高粘性客户。现阶段,公司通过一系列并购整合,在品牌端已实现普通保健-瘦身系列-极限运动等多层次布局,线上跨境电商模式并与线下结合,市场推广方面通过体育赛事运营+明星代言提升影响力。整体上,公司已逐渐在保健品领域实现全产业链布局,业绩有望迎来快速增长。

国产保健品巨头,积极布局产业链上下游。汤臣倍健(300146.SZ)创立于1995年,是膳食营养补充剂市场领导品牌,以“取自全球,健康全家”品牌理念,在全球范围内享有良好声誉。公司品牌端实行差异化定位,以汤臣倍健主品牌为主(销售额占比超90%),其他品牌包括健力多、健乐多、无限能、每日每加等等。同时公司积极扩张中游生产力,打造智能工厂1.0,产能释放为销量增长提供保障。近年来,在大力度市场推广下公司“大单品”模式初显成效,实施“电商品牌化”策略大力布局线上平台,跨境电商业务蓬勃发展,均为公司业绩做出较大贡献。业绩预告数据显示,2017年公司实现归母净利润7.23亿元-8.30亿元,同比增长35%-55%。

联手NBTY打造跨境电商业务,坚持“线上布局+海外并购战略”。2016年,汤臣倍健和美国知名保健品公司NBTY合资打造跨境电商业务,获得了自然之宝(Nature’s Bounty,主打纯天然膳食营养补充剂)和美瑞克斯(Met-RX,运动营养补充剂品牌)两大品牌在中国市场的永久经营权和商标使用权(两个品牌占中国区域销售额的 90%)。本次中外合作,有望在产品端和渠道端优势互补,实现“1+12”的效果:产品端引入国际知名品牌和科研造血能力,发挥汤臣倍健的批文优势节约审批时间和成本,进行本土化生产;渠道端汤臣倍健线下药店商超渠道完善布局,NBTY线上渠道高效导流,双方实现互利共赢。2017年双11购物节,汤臣倍健线上总成交额超过一亿。

上海医药(601607.SH)是一家全国性的医药产业集团,主营业务覆盖医药研发与制造销售,2016年通过收购Vitaco 60%股权进军保健品领域,揭开国际化新篇章。Vitaco是一家主要定位澳大利亚和新西兰市场的营养品公司,产品包括保健品、体育营养品以及健康食品。Vitaco的中国业务包含通过电商渠道直接销售Healtheries和Musashi等品牌产品,同时也通过当地中国经销商进行“间接销售”。2016上半财年,Vitaco中国地区的直接和间接销售收入近1152万澳元。本次收购,作为公司大健康战略的一部分,有助于将Vitaco保健品牌与公司线上线下的丰富渠道资源相结合,促进公司商业板块整体协同发展,推进国际化发展布局。

国内运动营养品佼佼者,市场份额稳占第一。康比特(833429.OC)立足“运动营养领导品牌”定位,为竞技运动人群、健身健美人群和社会大众提供科学健身服务及运动营养解决方案,运动营养品在公司营业收入中占比达60.3%。公司先后开发了针对跑步人群的“加速”系列产品、针对入门级健身人群的“肌刻”系列产品和针对高强度对抗运动项目人群需求的“竞动”系列产品等二十多种新配方产品,能够全面满足不同细分运动人群的科学健身与健康需求。经过多年锤炼,康比特市场份额稳居行业榜首,2016年市场占有率达到37.6%。2016年公司实现营业收入2.89亿元、归母净利润8487万元,同比分别增长17.9%和62.2%。

未经允许请勿转载:56健康网 » 新时代证券中小盘伐谋主题【掘金塑身保健蓝海:运动营养与体重管理双箭齐发 】