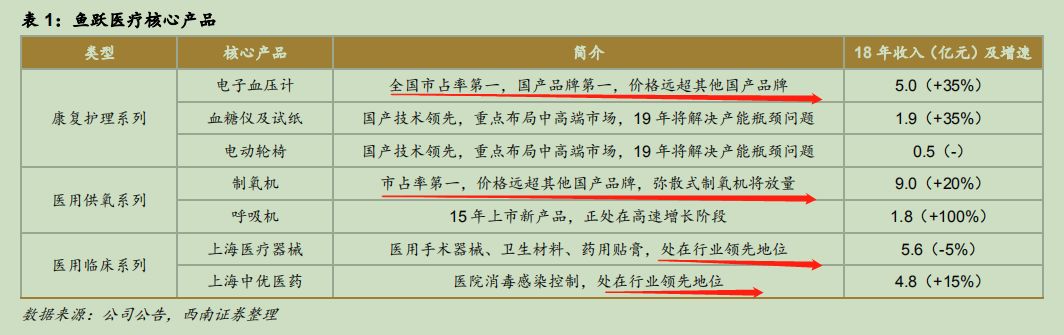

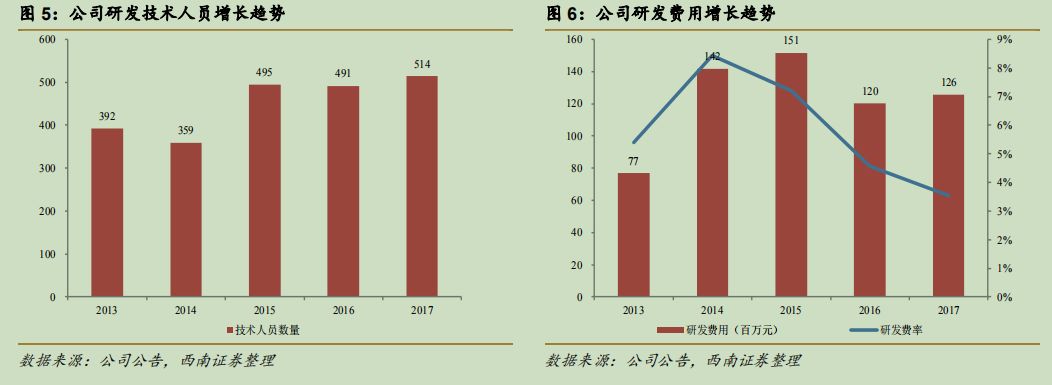

2008年上市,主要卖家用医疗器械,近两年向医院用医疗器械业务延伸,营收构成主要分成三大类:

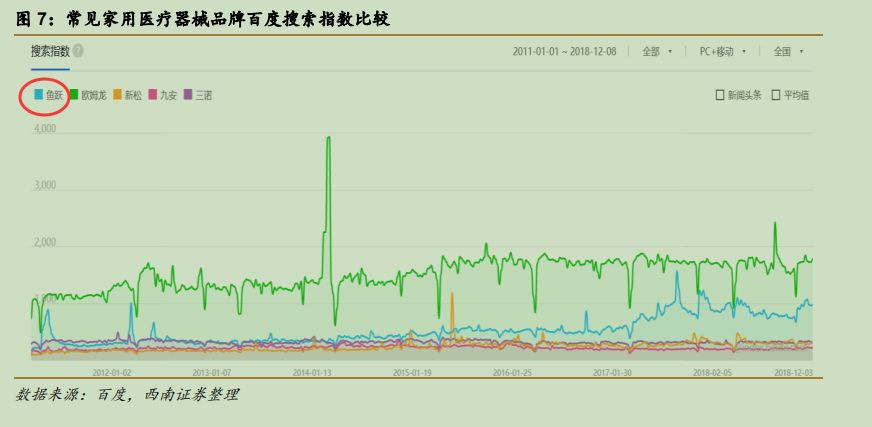

鱼跃品牌知名度高具有极强的拓展能力。从品牌知名度到消费者主动搜索,最后将转化为实际销售。

2013年开始推广电商品牌,导流能力强,连续4年在各家用医疗器械品牌中排名第一。

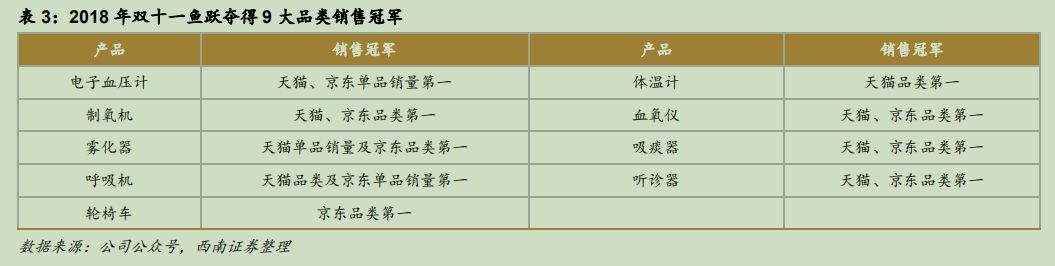

电商销售业绩格外亮眼,2018年双十一销量21万件,同比增长68%,当日销售额破亿,拿下9大品类销售冠军。

品牌对新产品的导流效果尤其明显,呼吸机、电动轮椅车、雾化器、零售版电子血压计和和试纸都实现了翻倍左右的增长。

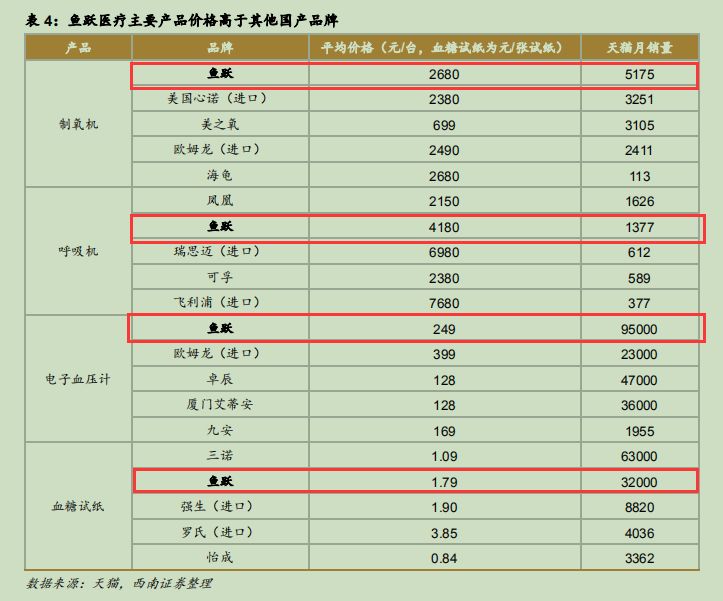

对比鱼跃医疗核心产品在天猫商场的价格和月销量,单品价格价均高于其他国产品牌。

从产品竞争来看,公司的制氧机市占率全国排名第一,电子血压计、血糖仪及试纸、电动轮椅、呼吸机、雾化器等产品质量领先,定价都远超国内竞争对手,占据利润率更高的中高端市场。

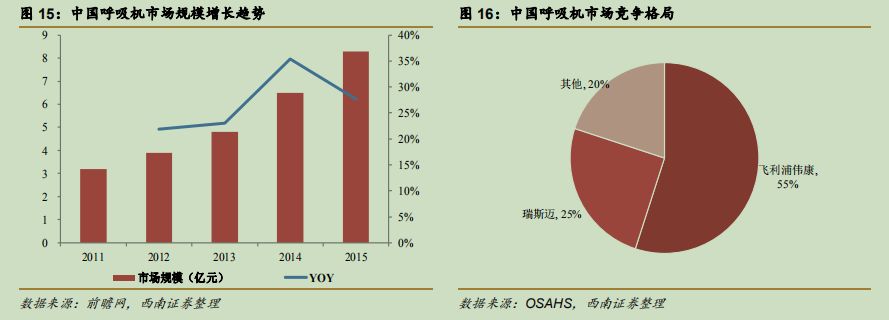

据统计美国有超过1800人患有睡眠呼吸暂停,患病率超过5%,呼吸机年销量超过300万台,保守估计存量市场接近3倍达到900万台,渗透率高达50%。

2018年鱼跃呼吸机销量估计在7万台左右,市占率15%左右,对应终端销量47万台,还有10倍成长空间。

着眼于公司本身,业绩增点在于制氧机市占率超过60%,弥散式制氧机新品快速放量。

鱼跃是国内制氧机第一品牌,市占率超过60%,2018年销量估计在60万台左右,整个市场销量估计在100万台左右,按照5年使用周期来测算,估计市场保有量超过300万台。

估计要达到1000万台的保有量,年峰值销量将达到280万台,还有接近2倍的成长空间。

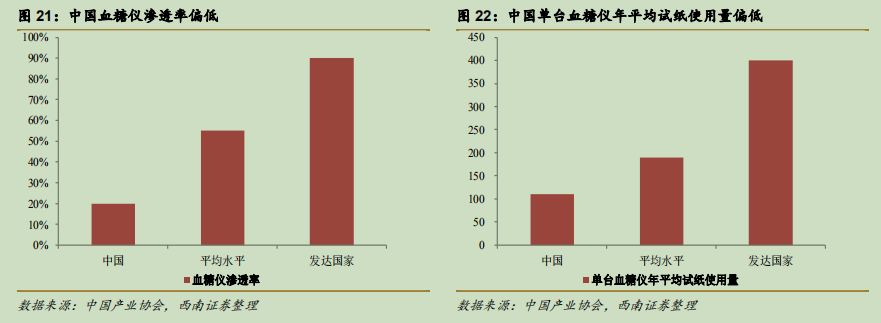

行业方面,数据显示中国成人糖尿病患病人数达到1.1亿,在全球排名第一位。

2015年血糖仪监测系统的全球市场规模为130亿美元,中国整体市场规模约60亿元。

同时中国血糖仪渗透率偏低,平均渗透率20%,相比发达国家90%的渗透率,还存在巨大的差距。

其中,我国血糖仪销售格局分为零售 OTC 渠道和医院渠道,各占 50%左右。医院市场则基本被强生、罗氏、雅培等外资企业所占据。

公司方面,与进口产品相比,公司具备价格优势,血糖仪和试剂价格分别为进口产品的30%和50%左右;

与国产产品相比,鱼跃医疗产品的检测准确度高,与进口产品基本一致,技术水平优于国产竞争对手。

而且与国产产品基本上在OTC渠道销售不同,公司通过医院渠道带动OTC渠道销售,医院专家认可度高,销售占比近50%。

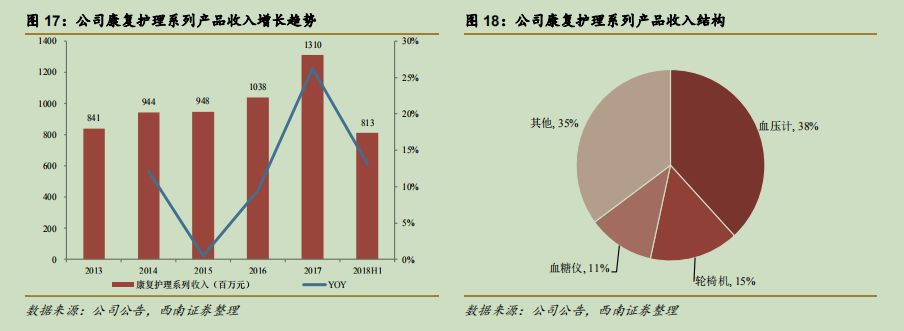

血糖仪及试纸收入约1.4亿,2018年产能受限导致增速估计仅30%左右,2019年产能瓶颈解除后有望实现高速放量。

通过持续并购,公司已拥有手术器械、消毒感染、医用耗材等产品,未来仍将持续拓展产品线。公司并购整合能力强,并购完成后业绩大幅度增长。

比如,上械集团的收入从2015年的2.9亿增长到2017年的5.9亿,净利润0.23亿增长到0.70亿,复合增速分别高达42%和74%。

鱼跃常年维持39%左右的毛利率,高于家用医疗器械竞争者,具备一定行业地位和议价权但处于整个医疗器械行业平均水平,在整体A股上市公司中也处于中等水平。

从业绩增速来看,2008年至2011年是业绩增长巅峰期,2008-2010这3年净利润同比增长均在60%以上,2011年虽有所下滑,但同比增长仍达到40.73%。

尽管十年来业绩起伏不定,但始终在行业前列。A股26家医疗器械上市公司2018年上半年业绩排名,公司排名第二。

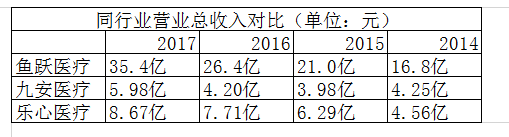

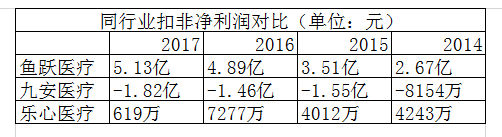

在这26家医疗器械上市公司中,鱼跃医疗、乐心医疗和九安医疗属于家用医疗器械领域。

如图,这3家家用医疗器械公司的净利润均呈现上升趋势,但营收方面,预约营收规模明显较大,增速较快。

2018H1,公司业绩稳居同行首位业绩,鱼跃称是由于公司家用板块电商平台同比增速60%以上;

家用医疗产品收入占总营收36.57%,位列各板块第一,我们认为能够取得规模化发展,电商业务功不可没。

未经允许请勿转载:56健康网 » 鱼跃医疗——家用医疗器械第一股销售增速加快