近日《2018中国城市家庭财富健康报告》发布,报告指出过去一年是国民财富迅速增长的一年,也是国民资产配置知识急需提升的一年。

本次调研的23个城市样本加权平均值仅为68.5分,样本近四成家庭财富管理不健康,表现出家庭住房资产占比过高、刚性兑付要求较强等不合理现象。

家庭户均资产规模从2011年的90.7万元,增加到了2017年的142.9万元,居民创收工作进步迅速,但是,守业更比创业难,财富亚健康无声无息的吞噬着国民劳动成果,财富亚健康真的 “无药可救”?

先了解一下什么是财富亚健康。《2018中国城市家庭财富健康报告》给出了家庭处于财富亚健康状态的五大不合理现象:

现象一,家庭住房资产占比过高,挤压了金融资产配置。数据显示,住房资产在家庭总资产中占比77.7%,远高于美国的34.6%;而金融资产在家庭总资产中占比仅为11.8%,在美国这一比例为42.6%。较高的房产比例吸收了家庭过多的流动性,挤压了家庭的金融资产配置。

现象二,在投资理财产品时,过半家庭不接受本金有任何损失,刚性兑付要求较强。数据显示,54.6%的家庭不希望本金有任何损失,同时又期望较高的理财收益。

现象三,家庭可接受的银行理财产品回报周期普遍较短,缺少长期理财规划。对于可接受的银行理财产品的回报周期,选择3个月内、3-6个月、6-12个月的家庭占比分别为35.8%、37.2%和33.7%,可见大多数家庭接受的是1年及以下的回报周期。

现象四,家庭的投资品类缺乏多样性。数据显示,67.7%的中国家庭仅仅拥有一种投资品,22.7%的中国家庭拥有两种投资品,拥有三种或者三种以上投资品的家庭仅仅占到10.6%。对比我国和美国家庭投资品种的多样性,拥有三种或者三种以上投资品的美国家庭占比高达61%。

现象五,家庭商业保险参保率偏低,仅有不到15%的家庭成员拥有商业保险,且家庭更愿意为未成年子女投保,忽视对家庭顶梁柱的保障,10-18岁家庭成员参保率最高,为21.3%,其次为10岁以下家庭成员,参保率为19.5%。

总结来说,财富亚健康体现在两个方面:一方面房产占比过多挤占了资产的流动性;另一方面家庭存在低收益资产上配置过多、高风险资产上投入太极端、投资不够多样化等特点。而这些正是不具备财富管理知识的人群中常见的。

财富亚健康是一颗资产保险箱旁的定时炸弹。健康与亚健康之间只有一字之差,但意义却相去甚远。因为亚健康本身就潜藏着随时迈向“不健康”的风险。

在变动的经济环境下,财富亚健康人群敏锐的感受到了风险来临的气息,却因为知识、经验的缺乏找不准方向。

不同于后知后觉的神经大条人群,这类人群往往有着一定的财富积累,倾向于获取最新消息,渴望着资产升值,但往往正是因为心态和知识的双重缺失,亚健康人群往往更易在经济的周期性变化中损失财富。

曾经因财富亚健康导致资产受损最典型的例子莫过于2013年由中国大妈发起的黄金大战,下面以刘阿姨的亲身经历来给大家说一说。

2013年刘阿姨在社区好友的鼓动下入手黄金交易,赶上年初价格上涨,刘阿姨成功用部分零钱赚到了第一桶黄金。尝到了甜头的刘阿姨并没有选择收手,因为根据朋友的“内部消息”,短期内黄金仍会上涨,“大家都在买,怎么可能会跌”。

于是刘阿姨继续高位建仓,持续投入大量现金,然而在13年年中,黄金价格疯狂下跌,最疯狂的时候曾经一日下跌20%,最后刘阿姨只能含泪出局。在这场货币战争中,刘阿姨不是个例,据不完全统计,这期间中国大妈平均投资损失7%-25%。

黄金涨价屯黄金,房子涨价屯房子,追涨杀跌高位接盘,短投资与高回报成为了财富亚健康人群的投资通病,而因此造成的财富风险抵御能力不足问题、现金流紧张问题放大了投资人的紧张情绪,稍有风吹草动往往草木皆兵,过早或者过晚退出蒙受不必要的损失。

报告筛选了23城近万个家庭绘制了一副财富“健康”家庭的画像,他们表现出四个特点:重视财富配置均衡;对回报与风险有清晰的认知;有长期规划;懂得借用专业机构的力量优化财富配置。要想摆脱亚健康应该如何去做呢?

只有认清自身的财富状况才能展开相应的对策,这也是科学分析、规划的依据。家庭财富状况离不开三个表格——收入支出情况表,资产负债表,每月投资清单。这些表单数据能够明确的展现一段时间内,家庭财富的流动并预测未来的财富状况,根据这些数据家庭可以很轻松的进行长期投资规划。

股神巴菲特也曾经有过不少不恰当的投资,没人能够100%的预测未来。但是合理的财富配比可以有效缓解风险因素带来的冲击,同时,合理的财富分配也是长期投资的重要一环,这决定了未来长期的投资回报。有研究表明,资产配置决定了90%以上的中长期投资回报,所以资产配置也是获取中长期稳健收益的重要方法。

建议每个家庭至少配置三份保险。一是意外险,它是对人生最坏状况的直接赔付,每年几百元的保费就能让风险提前规避;二是重疾险,重大疾病是家庭财务的黑洞,随着年龄增长,风险增高,保费也越高,因此建议尽早配置重疾险;三是养老保险,随着中国人口老龄化,养老保障必须提前规划。

人字的结构就是互相支撑,而财富管理也离不开来自他人的帮助。面对错综复杂的投资市场,对于缺乏投资经验的家庭来说,最先要做的事情并不是盲目效仿别人的方法,而是补充自己在投资方面的知识。

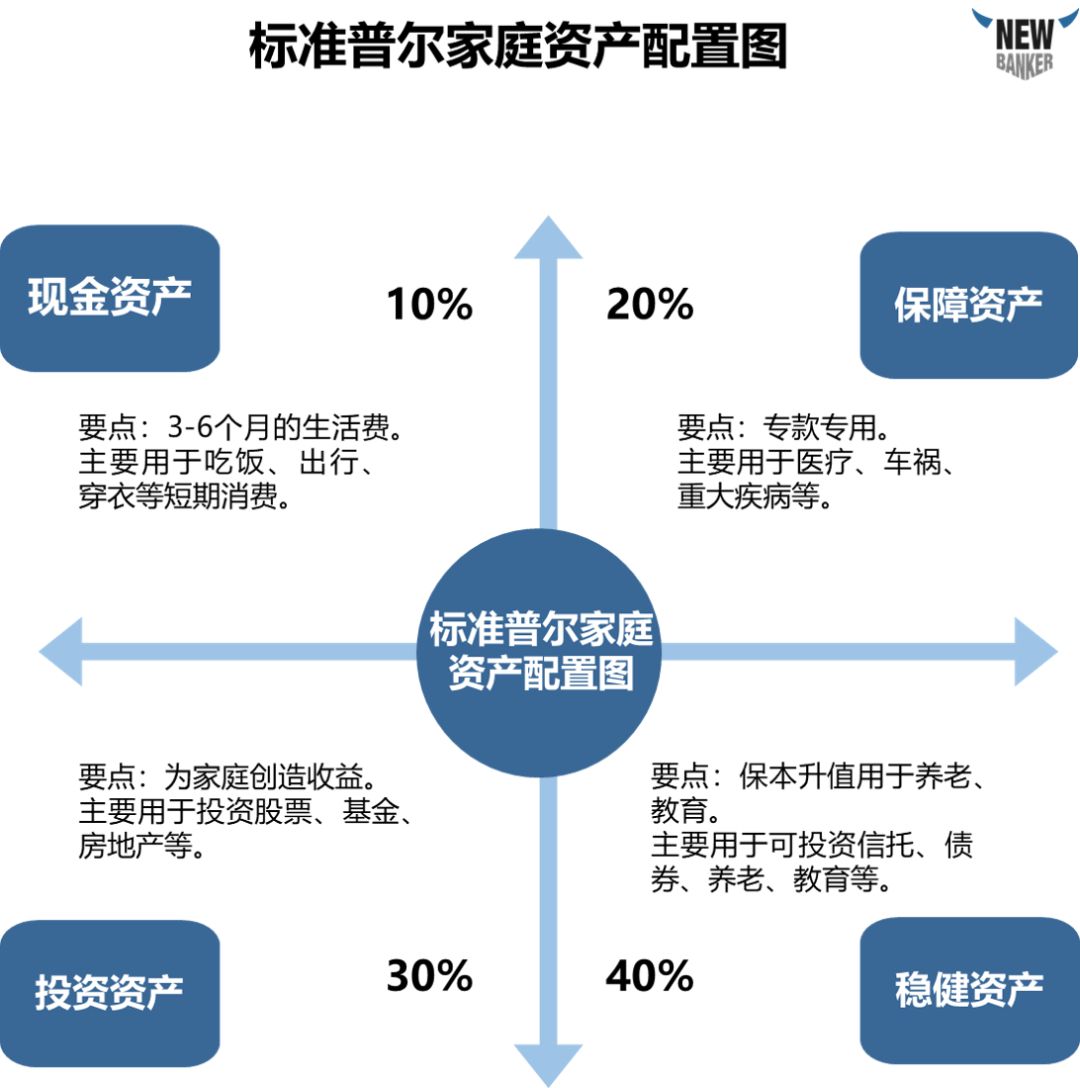

如果已经达到收支平衡,大额消费品已置办齐备,手头有一定数额的现金或可快速变现资产,可以按照下面原则进行资产配置:

(2)根据自己的风险偏好设定各类资产的分配比例,根据各类资产的变化不定期将各类资产调整到原来设定的比例,从而实现“组合再平衡”;

(3)虽然对资金的分配事先有一定的计划,但总的来说,实际的资金分配是非常随机的,主要取决于投资机会出现的时间;

投资有时需要学习鳄鱼,懂得利用潜伏来等待机会。只要世界存在价格波动,赚钱的机会就永远存在,最关键的是避免重大失败。

相比之下,资产配置追求的是资金在大类资产上的合理分配与再平衡。资产配置的分散特点虽然放弃了追求某类资产暴涨的收益,失去了赚快钱的机会,但同时也规避了该类资产暴跌的风险,从而资产配置收获“时间+复利”所带来的长期资本增值,让你慢慢地赚。返回搜狐,查看更多

未经允许请勿转载:56健康网 » 百金贷:超40%的中国家庭财务亚健康问题出在哪?