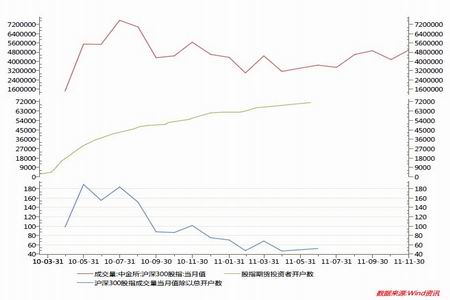

股指期货上市第二年,较第一年,出现了明显现“滞涨”现象,虽然开户数由6万升至8.2万,但速度明显放缓,而且成交量维持在一个相对稳定区间,以此态势发展,股指期货开户数可能维持在10万以下的规模,市场潜在资金投入主要来自机构投资者。

基本面方面,美国经济可能进一步恢复,欧洲方面债务负担仍然较重,特别是12年的2、3、4几个月份,债务高峰给全球资本市场带来潜在动荡的可能性较大,国内方面,前半年低通胀与低增长并存,后半年通胀高企的概率依旧较大,令市场承压,微观基本面是否会随减税等一系列优惠政策改善,需要进一步观察;

资金面,M2增速与货币乘数可能出现一定的触底反弹,资金供给面即便没有较大放松,也很难出现紧缩态势,资金需求面上,依然较为严峻,A股市场直接融资比例难以下调,但节奏上会有所把握。

政策面,新任证监会主席提出分红新规、退市方案,并向内幕交易开战,对A股来说,长远来看,是有益健康发展的,短期难以令市场有大起色,国际板的推出有望与A股的机制完善结合起来,为长远发展铺路。

A股市场近两年上市公司暴增,流通市值过大,导致尾大不掉,在内外经济依旧乏力的大背景下,很难走出较大行情,但监管的深入和部分蓝筹的估值修复,缓慢上行依旧可期。

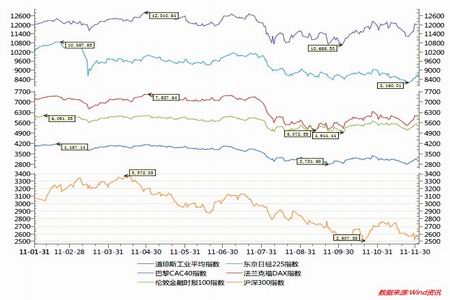

2011年(我们这里截取1-11月的数据)全球资本市场总体特点是前高中低小翘尾的行情,底部位置出现在9月到10月,高点出现在4月之前,而六大央行联手救市,促成了年终翘尾行情。其中,道琼斯工业平均指数最高跌幅17%;法兰克福DAX指数跌幅最高达33%;法国CAC指数跌幅最高达33%;英国富时100指数跌幅最高达19%;日经225指数跌最高幅达25%;沪深300指数跌幅最高达26%。就其原因,欧债危机是资本市场全年弱势的主线,欧洲股市跌幅最深情理之中,美英经济指标有所好转,总体来说波幅有限,而亚太市场日本方面主要是震后经济衰退,中国A股市场,除受欧债危机及本国通胀率过高影响外,全年融资量过大以及B股、中国概念股承压也是促成A股弱势原因,1-10月份,A股总计2495亿的IPO融资和1860亿的再融资,而年底将迎来融资小高潮,或需资金2000亿,这样全年超6000亿的融资令给市场带来较大压力。相关市场中,B股跌幅超5%的暴跌的行情出现4次,而中国概念股指数“中概30”从最高点1289点下探至 611点,最高跌幅53%。

股指期货合约自10年4月上市以来,开户数稳步提升,截至11年7月份已经超7万户,料年底将达8.2万户,但另一方面,开户增速却越发趋缓。成交量经历了10年过山车行情后,11年也表现相对稳定,月成交量在300万到500万手之间,这样一来,户均成交量则呈现明显走低趋势,户月均成交60手以下。以此增速类推,我们预计2012年,股指开户数在9月份达到9.5万户后,可能出现滞涨,也就是说,未来股指期货市场容量可能维持在10万户左右,按最低保证金要求50万计算,资金容量500亿,按历史经验活跃交易者占20%,常年占用社会资金100亿,当然,如果算上大户和机构投资者,市场潜在可入场资金远远大于这个数值。

2012年的经济基本面主要围绕几个主题展开,第一,作为头号经济大国的美国,经济是否得以复苏,世界经济能否有新的增长点;第二,欧洲债务危机是否得以有效解决,欧洲经济何去何从;第三,中国经济转型是否顺利,以及如何解决转型期的各种阵痛。另外特别需要注意的是,2012是世界大选年,中国将举行党的第十八届全国代表大会并选举产生新的中央领导集体,美国、俄罗斯、法国、韩国将举行总统选举。政治环境的更迭对经济发展的掣肘也需要特别关注。

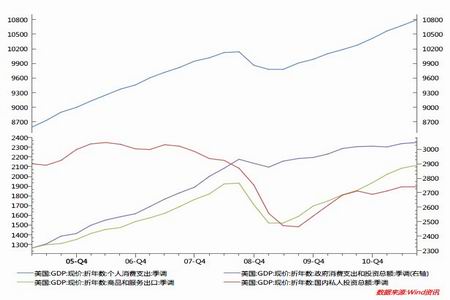

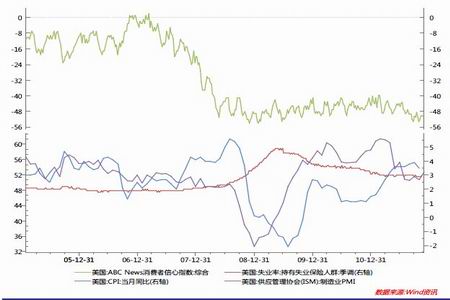

从上面图示我们可以看到美国GDP的四大组成部分,消费、政府投资、个人投资、出口基本都呈现逐步走高的态势,消费已经创新高,政府投资维持后金融危机高位,个人投资和出口增长较为迅速。而PMI也已经恢复到危机前水平,CPI在可接受范围内,虽然事业保险人群仍旧高于危机前,但基本呈现持续下滑态势,唯一糟糕的消费者信心指数,主要原因是失业率较高,加之经济局势不稳,后危机时代消费者心理较为谨慎。总体来说,美国经济向好的一面发展。

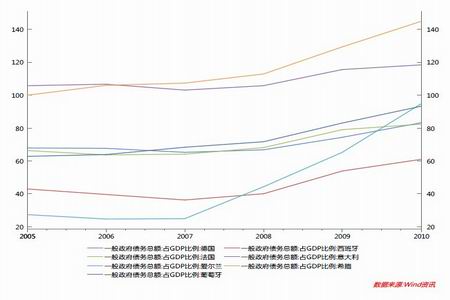

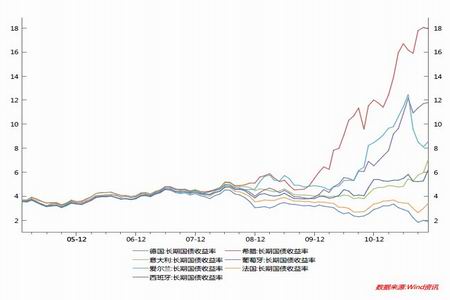

使用欧元为主货币的国家有德国、法国、意大利、荷兰、比利时、卢森堡、爱尔兰、希腊、西班牙、葡萄牙、奥地利、芬兰、斯洛文尼亚、塞浦路斯、马耳他、斯洛伐克和爱沙尼亚。目前则分类成财政较好的德、法和财政糟糕的“金猪五国”,其中最为糟糕的是希腊,其债务占GDP比重最大,达140%,而其长期国债收益率则高达18%。法德的债务水平虽然也较高,但考虑到其较低的国债收益率,靠自身财政是可以化解债务危机的。而其它各国走出危机的途径不外乎几种,一是,被债权国减免债务;二是,控制支出减少赤字,三是,新债还旧债,四是,依靠自身经济增速降低国债收益率和赤字比率。而目前来看,第一条已经进行中;第二条遇到国内较大阻力,特别是法国,2012面临大选,民众意愿将被重点考虑;第三条目前也在进行中,但既不治标也不治本,是债务终究要偿还,而此种方式只会带来更高的国债收益率;第四条,在近期经济形态下较难实现,但德法推进欧洲财政一体化,走的恰恰是经济发展的道路。综合来看,明年欧洲债务危机还将是一、三条为主,第二条为辅,而第四条是欧洲共同体的推进方向。而2012年前半年,特别是2、3、4月份将是债务到期高峰期,欧元区比较麻烦,但也可能因此倒逼债务国出台一些解决措施。而5、6月和年底的11、12月债务相对较缓和。

中国经济十二五期间(2011-2015)主要以调结构为主,但从过去近一年时间的运行效果看,并不理想。究其原因,表层上看是世界经济低迷,难以寻求新的经济增长模式,深层次上的原因在于制度上的缺失,主要体现在对民营经济创新鼓励和支持不足,国家资源没有有效配置以及国富民穷。对比日本经济发展之路,1955—1973经济高速增长时期,是以投资为主导的增长,即迅速增长的民间企业的设备投资成为经济高速增长的主要动力,相比较,中国则是以基础建设和房地产为主导的投资;1973—1986 年稳定增长时期,1973 年10 月爆发了第四次中东战争,在石油危机的影响下,日本国内投机盛行,物价暴涨,为此,政府采取了强有力的金融紧缩政策,结果虽然控制了物价上涨,但却导致设备投资停滞,经济增长明显减速,雇用减少,失业增加。日本政府于1975 年春解除了金融紧缩,又于1977 年底采用了财政刺激政策,同时推进产业结构高度化,促使劳动与资本密集型产业结构向技术、知识密集型产业结构转变。由于出口持续扩大,填补了国内需求的减少,结果经济开始稳步回升,同时物价保持稳定,失业率趋于下降,经济增长率的上下摆动也不大。相比较而言,如今的中东又走到了十字路口,随着卡扎菲、穆巴拉赫、萨利赫、阿萨德等老牌政治强人的下台,苗头直指伊朗的内贾德,类比1973,明年的石油价格如果暴涨,通胀不可避免,那么实体经济难谈转型,投机之风难以遏制,如果事态并没有恶化到如此地步,那么中国经济可能直接跳到类似于1975年日本的阶段,即解除金融紧缩,推进产业结构,与日本扩大出口之路不同的是,中国经济将以内需发展为主。

未经允许请勿转载:56健康网 » 市场健身不瘦身 股指大象难起舞